ポイ活は時間の無駄?

Contents

49歳会社員が“やる価値ある案件”だけ厳選してみた

こんにちは。

FP2級・証券外務員1種・宅建士の資格を持つ49歳会社員です。

結論から言います。

👉 全部やるから時間の無駄になる。

👉 “やる案件を絞れば”投資より効率がいい。

今日は、

私が「これはやる」「これはやらない」と決めている基準を公開します。

まず基準は“時給”

ポイ活を時給換算すると残酷です。

例:

- 30分かけて300円 → 時給600円

- 1時間かけて500円 → 時給500円

正直、割に合いません。

だから私は、

👉 最低ライン:時給3,000円相当

を基準にしています。

私が“やる価値あり”と判断する案件

① クレジットカード発行(単発高額)

条件:

- 年会費無料

- 管理可能枚数以内

- 10,000円以上相当

理由:

短時間で完結するから。

⚠ 作りすぎは信用情報に影響

→ 年2〜3枚まで。

② 証券口座開設+入金案件

例:

SBI証券

楽天証券

理由:

- 今後使う可能性が高い

- 投資と直結

- 単価が高い

“将来の資産形成につながるか”で判断。

③ 固定費のポイント化(最優先)

- 電気

- ガス

- スマホ

- 保険

これをクレカ払いに変えるだけ。

👉 毎月自動で入る

👉 時間ゼロ

これが最強。

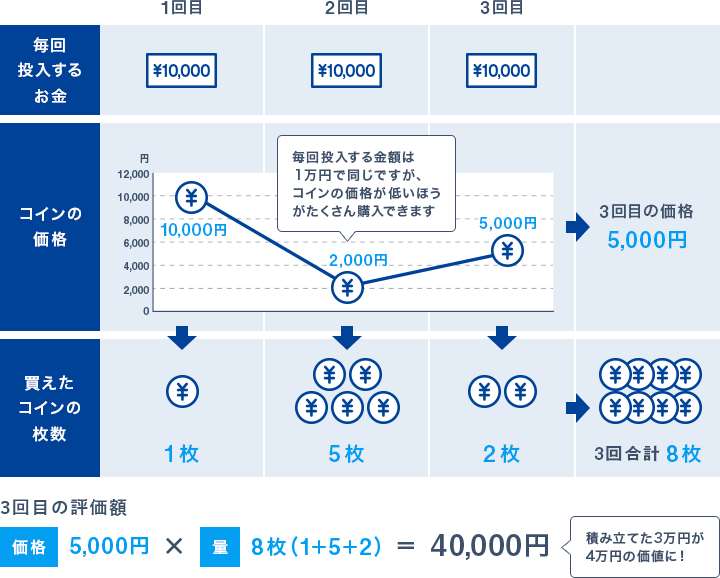

④ 投信クレカ積立

例:

三井住友カード × SBI証券

- 積立額の0.5〜1%還元

- 投資しながらポイント

これは“ポイ活”というより

仕組み化された資産形成。

私が“やらない案件”

❌ 無料会員登録を大量に回る

❌ アンケートで数十円

❌ ゲーム系ミッション

❌ 実質赤字の定期購入

理由:

👉 時給が低い

👉 管理コストが高い

👉 精神的に疲れる

49歳会社員には向きません。

ポイ活の本質

ポイ活は、

✔ お金を増やすものではない

✔ 支出効率を上げるもの

月5,000円が現実的ライン。

それ以上を目指すと

“時間の浪費ゾーン”に入ります。

49歳会社員の最適解

① 固定費をカード払い

② 積立をクレカ化

③ 年2回だけ高額案件

これだけで、

👉 年間5〜8万円相当は射程内。

それをNISAに回す。

これが、

堅実×再現性のあるポイ活。

結論

ポイ活は時間の無駄か?

答えは、

👉 “全部やる”から無駄になる。

やる価値があるのは、

✔ 単価が高い

✔ 将来につながる

✔ 自動化できる

この3つだけ。