ユダヤ人はなぜお金持ちなのか?FPが読み解く“お金を育てる思考法”

こんにちは。48歳、自営業の父です。

FP2級・証券外務員1種・宅建士の資格を持ち、「節約・手堅い投資・お得な暮らし」をテーマに発信しています。

今回は少し視点を変えて、

「ユダヤ人はなぜお金持ちなのか?」

というテーマから、“お金を増やす人の考え方”を紐解いてみたいと思います。

1. ユダヤ人の金銭感覚に学ぶ「お金との付き合い方」

世界的に見ても、ユダヤ人には資産家や成功者が多いと言われます。

金融・法律・教育・学問といった分野に多くの人材を輩出しているのは有名な話です。

では、なぜ彼らはお金に強いのか?

理由のひとつは、「お金を“使う”前に、“守る・育てる”」という考え方にあります。

彼らは生活費の中で、

- まず必要最低限の支出を整理し、

- 余った分を“確実に貯蓄・投資”へ回す

という「ルール化されたお金の流れ」を持っています。

日本人は「収入−支出=貯金」という発想ですが、

ユダヤ人は逆で、

「収入−貯金=支出」

つまり、“使う前に貯める”が原則です。

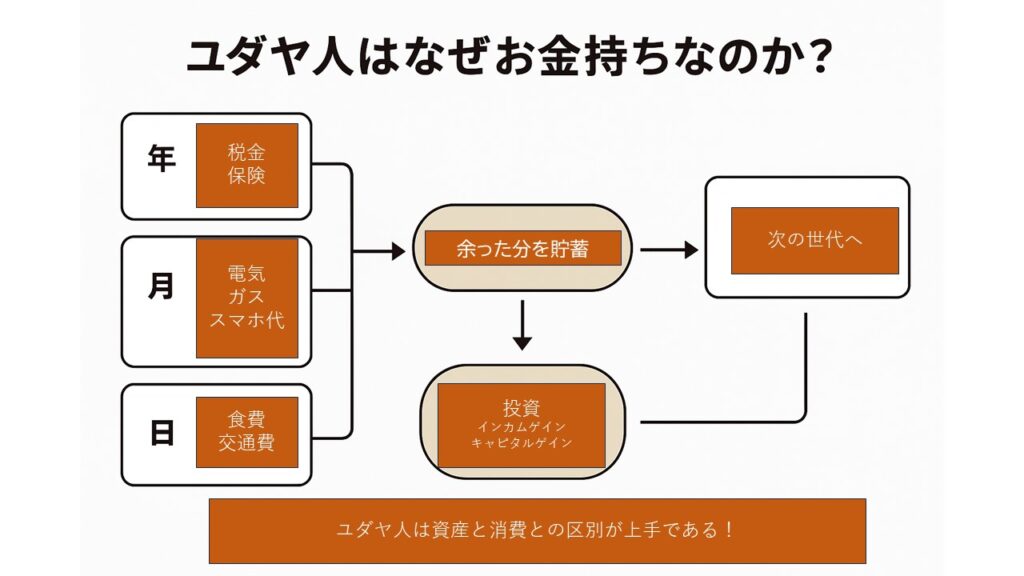

2. お金の使い方は「3つの分類」で考える

あなたの家計も、次の3つに分類できるはずです。

| 分類 | 内容 | 見直しポイント |

|---|---|---|

| 年単位の支出 | 税金・保険料など | 契約内容や控除の最適化 |

| 月単位の支出 | 電気・ガス・スマホ・通信・食費など | 固定費削減・プラン見直し |

| 日常支出 | 交通費・交際費など | 節度をもった利用 |

ユダヤ人は、この「支出の構造」を非常に意識しています。

毎日の支払いにも意味を持たせ、“習慣をお金で管理する”感覚を持っています。

たとえば、電気代・ガス代・スマホ代のような固定費は、

日本でも格安プランを選ぶだけで月に5,000円以上の節約が可能です。

その浮いた分を「何に使うか」がポイント。

多くの人は消費に回してしまいますが、

ユダヤ人の考えでは、“節約で生まれたお金は次の投資資金”です。

3. 「節約」はゴールではなくスタート

節約とは“我慢”ではなく“仕組みづくり”。

ストレスを抱えて続かない節約は、むしろNGです。

本当の節約とは、

- 一度見直すだけで継続効果が出る

- 自動的に貯まる仕組みを作る

ことです。

たとえば、

- スマホを格安SIM(例:楽天モバイルなど)へ変更

- 電気・ガスをまとめてセット割にする

- クレカ利用でポイントを貯め、NISA投資へ回す

これらは「自動で節約→自動で投資」の流れを作る行動です。

💡関連記事

👉お父さん必見!固定費を下げて月3万円を節約する方法

4. 「節約した分をどう使うか?」が分かれ道

節約して浮いたお金は、

- ① 貯蓄(守る)

- ② 投資(育てる)

- ③ 消費(使う)

の3つの使い方に分かれます。

ユダヤ人の考えでは、

「節約で浮いたお金は“次の世代”に回すもの」

という意識があります。

これは単に“相続”の意味ではなく、

子どもに“お金の考え方”を受け継ぐという教育的な発想です。

私たちも、“節約した分をどう活かすか”を意識するだけで、

家計の質がガラリと変わります。

5. ユダヤ式に学ぶ「投資の考え方」

投資とは、単に株や投信を買うことではありません。

ユダヤ人の投資観は、「お金を働かせる」という考え方にあります。

つまり、

- お金が生むお金を作る

- 時間を味方にする

という視点です。

彼らは“チャンスを待つ”投資をしません。

市場の動向に流されず、コツコツと積み上げる長期投資を好みます。

これはまさに、私たちがすすめる「つみたてNISA」や「インデックス投資」と同じ。

節約で浮いた1万円を毎月投資へ回す。

それが10年後、未来を支えるお金になる。

この感覚こそ、ユダヤ的お金の知恵の本質です。

💡関連記事

👉お父さん必見!初心者が知っておくべき投資の三原則(長期・積立・分散)

6. 「浪費」と「投資」の違いを見極める

ユダヤ人の教育では、

「お金は“価値を生むもの”に使う」と教えられます。

つまり、

- “一瞬の快楽”に使うお金 → 浪費

- “未来の利益”に使うお金 → 投資

という線引きを常に意識しているのです。

私自身も、自営業として独立してから、

この考え方を強く実感しています。

たとえば、

- 本やセミナーへの支出は「自己投資」

- 子どもの教育費は「未来投資」

- 新しい道具への支出は「生産性投資」

同じ“お金を使う”でも、未来の自分を助ける使い方ができるかどうか。

それが、お金に好かれる人の共通点です。

7. FPとしてのまとめ:お金を“貯める”より“流れを作る”

結局のところ、ユダヤ人がお金持ちなのは、

節約が上手だからではありません。

「お金の流れを整え、意味を持たせているから」

です。

- 税金・保険は最適化

- 生活費は無駄なく設計

- 余った分は貯蓄・投資へ

- 投資の成果は次世代へつなぐ

この“流れ”を持つことで、

お金が自動的に増える仕組みになります。

8. 今日からできる3つの行動

最後に、あなたが今日からできる3ステップを紹介します👇

- 支出を3分類(年・月・日)で書き出す

- 固定費を1項目だけ見直す(スマホや保険から)

- 浮いたお金をNISAまたは投資信託に回す

この3つを実行するだけで、

お金の流れが「浪費 → 投資」に変わります。

💬 お金は“使い方”よりも“考え方”で差がつく。

お金を“貯める人”ではなく、

お金を“育てる人”になりましょう。